最近很多朋友在后台留言问对中概互联或者恒生互联等主要以互联网公司为主的标的怎么看。

我先说结论。

这些标的,不翻倍我是肯定不下车的。

当然,我说这个不会无凭无据。

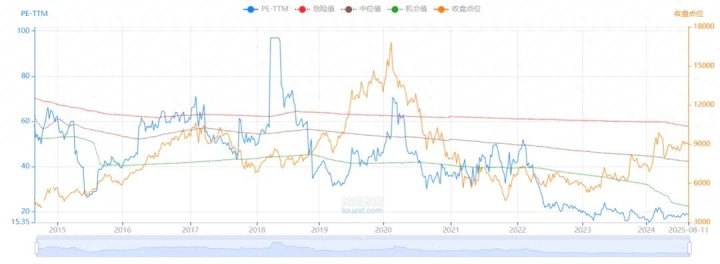

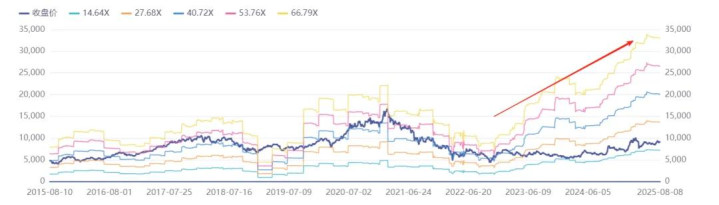

当前中概互联对应指数估值仅有18.99pe,连20pe都不到,过去10年估值分位点也只有8.1%,我实在找不到卖出的理由。

当前估值对应未来1年收益率统计(过去10年)也从来没有亏损的情况。

当然,估值低不是主要原因,关键的问题是整个互联网板块的基本面全部企稳回升了。

我们通过pe-band估值就可以很好印证这一点。代表不同业绩对应的五条估值线已经发散向上了。

与此同时,代表指数的蓝色粗线没有完全跟随业绩线的斜率,这说明整个板块的估值修复程度并没有跟随实际业绩的修复速度。

另外,自deepseek问世以来,这些互联网大厂都相继跟随,现在它们除了传统互联网消费属性,硬生生多了一个AI赋能,随着AI商业化加速,反而进一步打开了各个大厂的增长天花板。

当然,还有全球化的拓展,大家可能不知道拼多多的Temu已经覆盖了70+的国家,美团Keata进军了中东/巴西,携程海外收入增速超30%,小米汽车海外订单占比超40%......

更为重要的是,现在上面对这些行业的态度已经及其温和了,2024年政府工作报告明确“支持平台企业引领发展”,反垄断从“整顿”转向“规范与发展并重”。

总的来说,互联网虽然从底部上涨了不少,但估值依然不算贵,甚至相比之前各方面条件真的越来越好了,哪怕在大环境一般的当下,互联网公司因为轻资产运营也要比大多数传统行业活得更加滋润。

短期上涨确实会有回调的压力,但经历了这么长时间的下跌,稍微上涨一些就想让我交出带血的筹码,是不可能的,投资买的低固然重要,拿的住才是王道。

-----

最后和大家聊一下医药。

过去一年来我们说过很多次,要是消费和医药都能一蹶不振的话,那A股其他行业都更别说什么长期价值了。

这是它们娘胎的属性自带的,毕竟是人类生活息息相关的两个行业。

有时候个股咱看不懂,买点ETF也是不错的选择。

医药的投资,大概分两个方向。

追求稳健的朋友就选择涵盖各细分领域的ETF,赚的是整个行业均值收益,胜在稳定。

喜欢有针对性的就选择医疗和创新药这两个细分领域,当然也是我个人比较看好的。

前者卡位的是人口老龄化和消费升级,随着朝气蓬勃的老年人逐渐退休市场需求逐渐变大。而且医疗器械有点像消费和医药的结合体,相比创新药,医疗受单一研发失败影响小,波动率也相对稳定一些,目前估值也不算太贵。

后者卡位的是技术突破和全球化定价,之前我也觉得我国的创新药没法和国际药企相比,但今年发生了很多事让我改变了这一看法。

今年最明显的变化是,国际上不少有名的医药公司,已经开始和国内创新药公司合作了,比如三生制药的PD-1/VEGF双抗SSGJ-707以60.5亿美元授权辉瑞,首付款达12.5亿美元,创下纪录,这个事件出来其实相当于deepseek问世的重量。

另外,全球首付款超5000万美元的交易中,中国企业占比从5%飙升至42%,全球前十大BD交易近半数来自中国。

今年之所以创新药涨的好,就是因为这些原因,但大家也不用担心,全球化的天花板是很高的,最简单的例子美国药价是中国药价的9-33倍,当这些企业走向全球的时候,业绩的天花板也是很难看到上限的,如果这样的话,股价的上涨依然还有不少的空间。

创新药这一块,我关注的重点就是港股创新药。

因为很多优质创新药医药公司没有在A股上市,却在香港那边上市了。也就是说,港股创新药指数要比A股的纯度高的多,相应的弹性也大。

最典型的代表就是港股创新药ETF(159567),联接(A类:023929,C类:023930),可以T+0交易。

它的前十大成分股没有一家公司在A股上市。

这些公司都是创新药有名的头部公司,如果我们看重国内的创新药这一细分领域,港股创新药是咱们绕不开的。

正好最近港股创新药指数进行了新修订,指数剔除CXO企业,更聚焦医药研发,纯度锐度更高了。并且指数增加了更新频率,更能契合创新药产业特征。

说到这可能有朋友说,创新药涨起来了你才这样说。但关注我一年以上的朋友应该知道,医药没涨的时候同样的主题我说过很多次,只不过那时候大家都一片悲观而已。

我今天说的意思就是给大家提供一个思路。

全文完。

忠琦配资-配资操盘推荐网-正规配资公司有哪些-太原股票配资网提示:文章来自网络,不代表本站观点。